供应减少和房源类型缺乏多样性仍是主要问题。图片:Ian Bushnell。

堪培拉房屋租赁市场今年再度收紧。随着新公寓房源被市场吸收、投资者退场,租金正被推高。

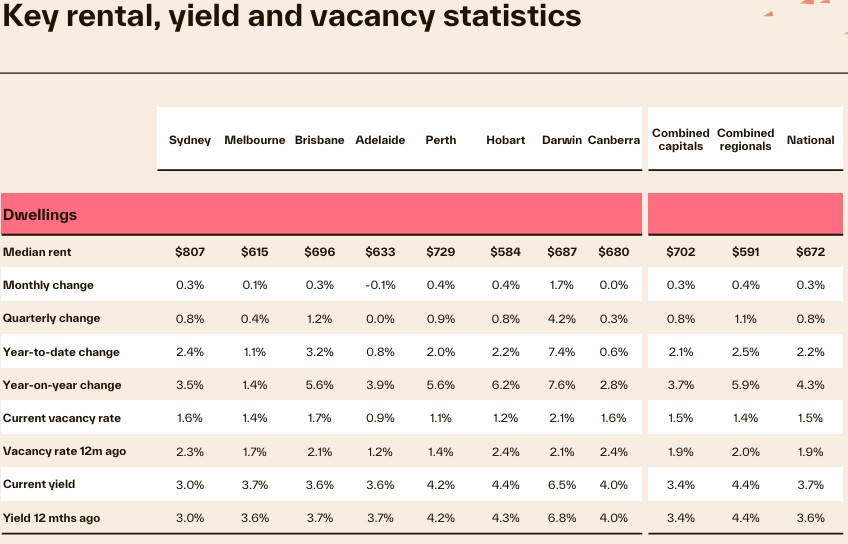

一份新报告显示,截至去年9月底,首都领地的空置率已从当时相对健康的2.4%降至1.6%。

根据房地产数据研究公司Cotality发布的季度租赁回顾报告,虽然过去三个月堪培拉租金保持稳定,但过去一年上涨了2.8%,所有住房类型的租金中位数达到每周680澳元。

其中,独立屋租金中位数为每周725澳元,公寓为598澳元。

这使得堪培拉在各首府城市中处于中等水平。

首都领地房地产协会(REIACT)主席、The Property Collective物业管理总监汉娜·吉尔(Hannah Gill)表示,去年相对较高的空置率主要由多个大型公寓项目交付推动,尤其是在Woden地区。

“这些房源很快就入住了,这种情况经常发生。现在市场大致回归到正常待租状态,”她说。

但她指出,投资者正大量抛售公寓。

“我们看到越来越多的投资房源退出租赁市场,这是我从未见过的情况,”她说。

吉尔表示,这一趋势源于监管和税负压力的叠加,以及利率趋稳后更有利的出售环境。

“许多业主此前一直在观望,现在他们可能觉得市场上有买家,信心有所恢复,”她说。

“目前市场上有一些价格相对合理的房源,这为首次置业者创造了机会。但我们没有看到大量投资者入市,反而看到他们大量出售。”

房屋租赁市场紧张,租金上涨。图片:Cotality。

吉尔指出,独立房屋一直是市场上的紧缺资源,而整体供应量远低于公寓。

她表示,现行的税收环境使得投资独立屋的业主面临困难。

“从现金流角度看,持有独立屋的投资者压力很大,尤其是因为土地税,”她说。

市场长期存在的主要问题是缺乏房源多样性和选择空间,这被称为“消失的中间层”。

吉尔表示,参加开放看房活动人数很可观,但不像悉尼那样出现“50人甚至100人挤爆一场”的情况。

“市场确实有需求,很多优质租客在找房,但房源类型并不丰富,”她说。

吉尔预计,市场将在年底前进一步收紧,随着部分工作者离开堪培拉,租赁压力会暂时缓解,之后又将再次趋紧。

她指出,健康的空置率应在3%左右,但由于长期无法达到这一水平,1.6%现被视为合理。

她表示,只要不跌破1%,她就能接受。

Cotality公司报告称,内南区的Red Hill、Deakin和Griffith,以及Denman Prospect和Campbell的独立屋租金最贵,中位数在每周900至1000澳元之间。

堪培拉南区的Gowrie和新开发区Whitlam并列录得最高年度租金涨幅,达5.9%,中位数为每周819澳元。

最实惠的房源则是Mawson和Lyons的公寓,中位数均为491澳元,其次是Lyons、Chifley和Gungahlin的公寓,租金中位数低于550澳元。

Griffith的公寓录得年度最大涨幅,可能与新房源供应有关。

从全澳范围来看,Cotality公司表示,第三季度租金重新加速上涨,季度涨幅达1.4%,是自2024年6月以来的最大三个月涨幅,也显著高于第二季度的1.1%。

截至9月的年度租金涨幅达4.3%,较5月录得的四年低点3.4%高出90个基点。

布里斯班和悉尼领涨,年度租金增速较6月分别上升1.7和1.5个百分点。

Cotality经济学家凯特琳·埃兹(Kaytlin Ezzy)表示,全澳范围内持续的租赁供应短缺正在推动租金新一轮上涨,9月全国租赁空置率降至1.47%的历史低位,低于疫情前十年平均值3.3%的一半。

“供应受限仍是租金上涨的主要推力,全澳租赁房源数量目前比过去五年同期平均水平低约25%,”她说。

“供应在公寓市场尤其紧张,尤其是悉尼。9月悉尼公寓市场和整体住宅市场的空置率均创下新低,分别为1.35%和1.64%。”

Original Article published by Ian Bushnell on Region Canberra.