市场上大部分额外库存为联排别墅和公寓,为买家提供更多选择。图片:Ian Bushnell。

澳大利亚房产数据研究公司CoreLogic显示,堪培拉11月住宅价格小幅上涨,不过现在仍为买方市场。

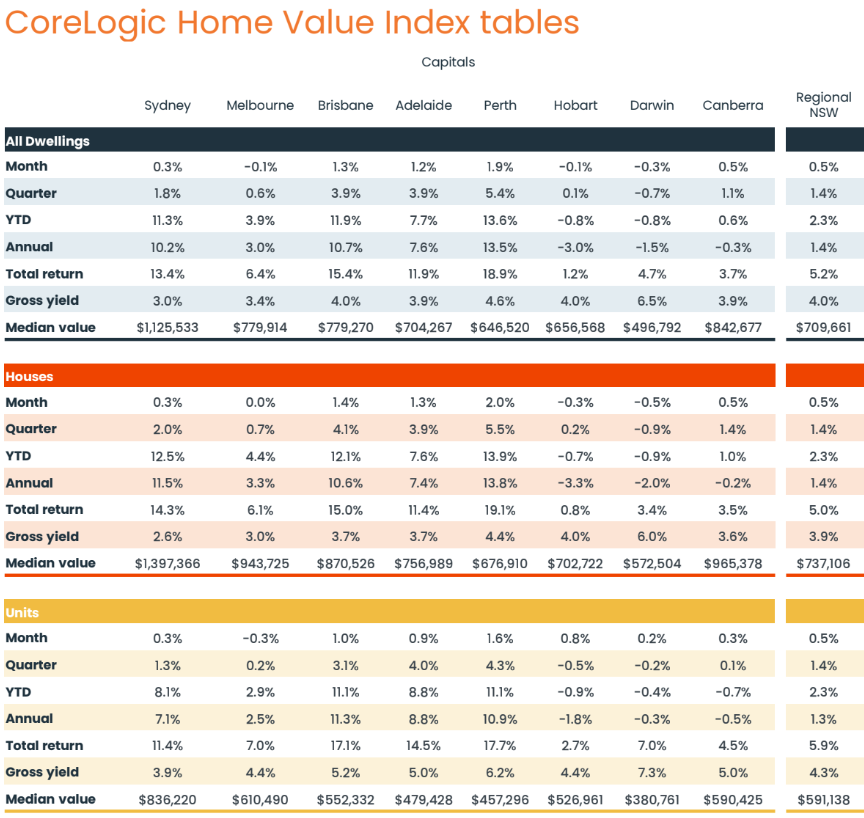

房价总体上涨0.5%,其中独立房屋上涨0.5%,单元房和联排别墅价格仅上涨0.3%,反映初目前市场非常安静。

本月更多挂牌房源也给买家带来了优势,房地产广告的库存水平高于前五年的平均水平,霍巴特、墨尔本和悉尼的情况也是这样。

澳大利亚房产数据公司CoreLogic表示,当前的市场情况有利于买家,因为库存水平较高,也向置业者提供了更多选择、更少的紧迫性以及更多谈判机会。

本季度房价上涨1.4%,全年上涨1%。

单元房和联排别墅价格在本季度持平,下降0.1%,今年总体下降0.7%,比去年同期下降0.5%。

总体中值仍约为 840,000澳元,其中独立屋为 960,000澳元,单元房和联排别墅为590,000澳元。

莫隆格洛谷(Molonglo Valley)地区仍在领跑房价增长,过去12个月涨幅5.5%,不过堪培拉的其他地区唯一实现增长的地区为堪培拉北区,增幅为0.4%。

Tuggeranong区下跌0.4%,堪培拉南区(South Canberra)下跌2.1%,韦斯顿溪(Weston Creek)地区下跌2.2%。Belconnen区下降2.4%,Gungahlin区下降3%,Woden Valley地区下降3.5%。

这并不表示各个地区的表现不好,而是这12个月的整体趋势为相对持平或下浮下降。

房地产经纪公司The Property Collective的威尔·哈尼(Will Honey)对此表示同意,现在更像是一个买方市场,房源库存更多,尤其是二手房和四五年的联排别墅。

他表示:“有很多此类房源流入市场,有的因素为感受到加息的压力,有的原因是希望在高位获利。”

图片:CoreLogic。

这给新的开发项目带来压力,土地价格和建筑成本设定了基准。

哈尼先生表示,物业销售周期更长,平均需要60天,不过情况仍在改变。

他表示,拍卖数量和结果是不可预测的。

CoreLogic公司的研究负责人伊丽莎·欧文(Eliza Owen)证实,额外的库存来自中密度和高密度房源,并表示11月份有1427套单元房和联排别墅挂牌出售,相比比历史五年平均水平要高出27%。而独立房屋的市场则相对更加正常化,仅比历史五年平均水平高出5%。

欧文女士表示,虽然11月份房价有所上涨,但距离回到加息前的峰值还很远。

单元房和联排别墅的保值效果较好,仅比峰值低3%,而独立屋仍下跌7%。

但在过去五年中,堪培拉的房价上涨了近40%;而自疫情以来房价上涨近31%。

欧文女士表示,11月份的加息对市场信心有所打击,她预计2024年初市场将出现疲软。

市场需要利率开始下降,经济增长才能再次回升,这可能会在2024年下半年发生。

全澳范围内,11月份价格上涨0.6%。在悉尼和墨尔本,价格似乎正在下滑,但在珀斯、阿德莱德和布里斯班,尽管利率和生活成本压力较高,但由于房源不足,价格仍在上涨。

CoreLogic公司表示,越来越明显的是,房地产市场正在经历一个新的拐点,不同地区和不同住房类型的房屋价值增长率变得更加多样化,但总体呈疲软趋势。

Original Article published by Ian Bushnell on Riotact.